Pastinya ramai yang bertanya mengenai apakah tips jika ingin membina rumah di atas tanah sendiri. Jadi jom, kami kongsikan secara Step By Step apa yang perlu anda lakukan :

Step 1 : Tetapkan pendirian, bina atau beli

1. Tetapkan dulu pendirian sama ada ingin membina rumah sendiri atau membeli dari pemaju atau dari agen.

2. Bagi membina rumah sendiri, jadikan ia sebagai rumah kedua. Bagi rumah pertama, kita beli dahulu ikut pada kemampuan kita tanpa membebankan kewangan kita di lokasi yang kita rasa menarik dan boleh dijual atau disewakan pada kadar yang lebih tinggi dari bayaran kita di bank. Mungkin sukar tetapi tidak mustahil dan sebenarnya jika kita tahu apa yang kita cari, ada sahaja peluang yang menjengah.

Step 2 : Tetapkan bajet dan lokasi yang ingin dibina

1. Setelah anda yakin nak membina rumah diatas tanah sendiri. Tetapkan bajet anda sendiri. Bajet bagi tanah dan juga bagi rumah. Semak dengan pihak bank berapa jumlah maksimum pinjaman yang boleh buat jika kita ingin membuat pinjaman. Pilihan adalah ditangan kita sendiri sama ada ingin membuat pinjaman maksimum atau sekadar yang kita perlu.

2. Perlu juga kita ingat, kebanyakkan pihak bank hanya memberi 90% pinjaman sahaja dan jika ia adalah rumah ketiga, hanya 80% sahaja pinjaman. Jadi keperluan tunai itu perlu.

3. Sekurang-kurangnya siapkan wang tunai dalam 15% ke 20% dari jumlah harga binaan rumah. Misal contoh ingin membina rumah dengan kos RM 500 000.00, siapkan wang tunai sekurang-kurangnya dalam RM 75 000.00.

4. Walaupun kita boleh membuat pengeluaran dari akaun 2 KWSP, perlu kita ingat, pengeluaran di KWSP hanya boleh dikeluarkan setelah kerja binaan telah berjalan dan kontrak telah ditandatangan beserta kelulusan binaan dari PBT. Kita perlukan wang tunai untuk kos melukis pelan dan permohonan kelulusan di PBT dan juga kos guaman, jadi jangan harapkan pada akaun 2 KWSP bagi kos-kos ini.

5. Disebabkan ini saya sering sarankan kepada pelanggan jangan membina rumah pertama dengan membina sendiri. sekiranya ia adalah rumah kedua atau ketiga, kita boleh jualkan rumah pertama sekiranya kekurangan tunai untuk mendapatkan modal untuk membina rumah yang ingin kita bina sendiri.

Step 3: Fikirkan idea & konsep

1. Setelah kita membeli tanah atau telah mengenal pasti tanah yang ingin kita beli. Mulakan dengan mencari idea-idea binaan rumah.

2. Boleh cuba mencari di laman sesawang pinterest atau taip sahaja di Google untuk mendapatkan idea. Laman pinterest juga salah satu sumber yang baik untuk mendapatkan idea bergambar, tak kiralah untuk pelan rumah mahupun untuk interior design mahupun rupa luaran rumah.

3. Langkah ini penting supaya kita tahu konsep yang kita inginkan bagi memudahkan kita berbincang dengan pelukis pelan ataupun arkitek. Sekiranya anda ingin membina banglo yang patuh syarat CF/CCC, perlu mendapatkan khidmat dari arkitek yang mahir dengan selok belok permohonan pembinaan rumah sesebuah dari pihak berkuasa tempatan. Anda boleh dapatkan servis ini dari firma arkitek ataupun dari freelancer.

Bagi memastikan arkitek yang dilantik berpengalaman, salah satu cara yang boleh dilakukan ialah menyemak status keahlian mereka dari organisasi seperti Pertubuhan Arkitek Malaysia (PAM). Ataupun sebuah lagi badan yang menyelia artikek adalah Lembaga Arkitek Malaysia (LAM).

4. Dapatkan secara asas konsep kita mahukan, jumlah bilik dan bilik air, kedudukan ruang tamu serta dapur beserta anggaran saiz. Sekiranya kita tahu apa yang kita mahu, kita dapat memudahkan pihak pelukis pelan atau arkitek memberikan idea mereka dan merekabentuk rumah yang kita ingini.

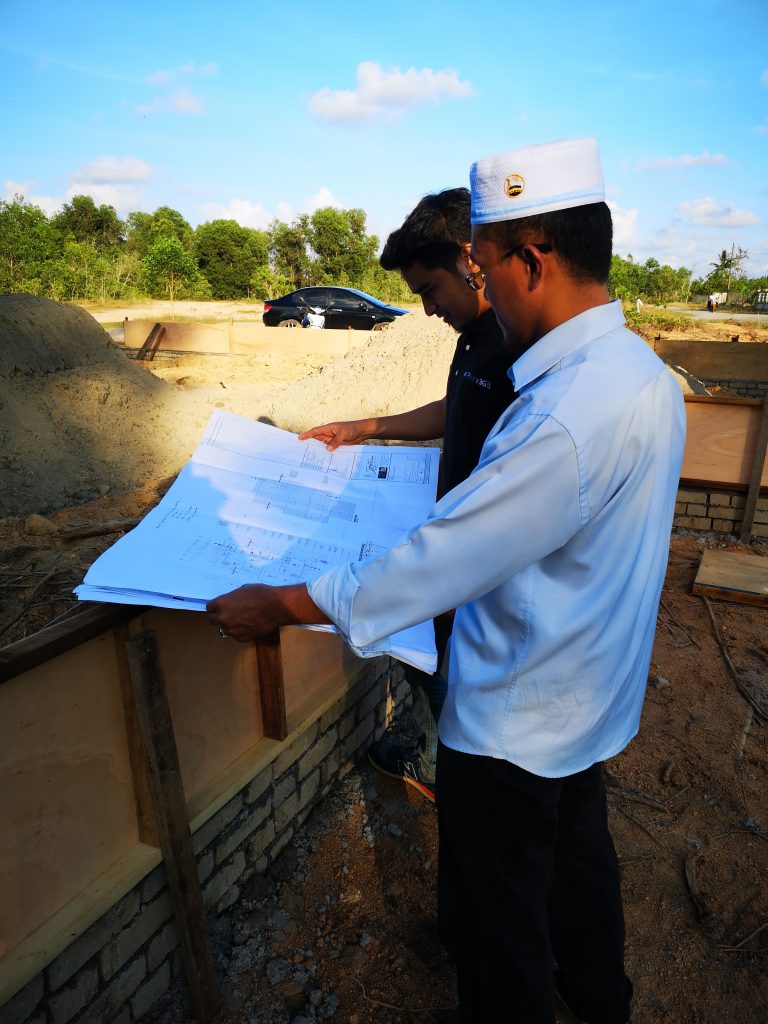

Step 4 : Cari pelukis pelan atau arkitek yang kompeten

1. Cari pelukis pelan atau arkitek bagi merealisasikan konsep binaan yang kita mahukan.

2. Sering kali terjadi pelukis pelan hanya membuat kerja separuh jalan dan kemudian hilang tanpa dikesan. Seeloknya kita carilah mereka yang berdaftar, jika ingin gunakan khidmat freelance, gunalah mereka yang dipercayai.

3. Tanggungjawab pelukis pelan bukan hanya sampai mendapat kelulusan sahaja tetapi mereka juga bertanggungjawab dalam urusan untuk mendapatkan CCC dan juga mengeluarkan sijil kesiapan kerja atau “certificate of completion” untuk dihantar kepihak bank bagi setiap progress bayaran yang ingin dibuat oleh kontraktor.

4. Sebenarnya lebih mudah jika kita dapat mencari kontraktor yang boleh menyediakan rekabentuk dan membina sekali (design and build). Ini kerana selain boleh menyediakan rekabentuk dan binaan mengikut bajet yang telah kita tetapkan, risiko jika pelukis pelan tersebut lari juga dapat dikurangkan kerana semuanya adalah atas urusan kontraktor yang telah kita lantik.

Step 5: Cari kontraktor yang kompeten

1. Setelah kita mempunyai pelan lakaran, langkah perlu diambil adalah mencari kontraktor bagi membina rumah idaman. Penting untuk kita memastikan kontraktor yang bakal di lantik berdaftar dengan badan berwajib seperti CIDB & SSM. Anda boleh menyemak status lesen CIDB kontraktor tersebut di laman CIDB berikut.

2. Peringkat ketika melukis pelan lakaran adalah peringkat terbaik untuk kita mencari kontraktor. Jika kita mencari kontraktor setelah pelan kita telah lulus ini akan mendatangkan masalah jika pelan rumah kita itu tidak selari dengan kos yang diberi oleh kontraktor.

Bayangkan jika kita bajet kos binaan kita sekitar RM 500 000.00 dan kontraktor-kontraktor yang telah kita jumpa memberi sebut harga semuanya sekitar RM 700 000.00, memang masalah besar. Jangan terpedaya jika 4 kontraktor memberi harga yang lebih kurang sama tiba-tiba ada 1 kontraktor memberi harga yang jauh lebih murah, sama ada dia telah tersalah memberi harga ataupun ada niat tersembunyi, hati-hati.

5. Jangan lagi menukar kontraktor setelah kita tetapkan untuk bekerjasama. Kita juga perlu memikirkan kos, masa dan tenaga yang telah mereka keluarkan sepanjang perbincangan dengan kita dan tiba diakhirnya ketika kerja binaan ingin dijalankan, kita melantik kontraktor lain.

Hanya disebabkan ada kontraktor lain yang mencelah dan kononnya menawarkan harga binaan lebih rendah serta tawaran yang menarik, kita memutuskan perhubungan dengan kontraktor yang telah lama membantu kita hingga telah sampai ke peringkat pembinaan. Percayalah, kontraktor seperti ini lah yang perlu kita elakkan dan jauhi, kerana mereka tidak jujur dan kebiasaannya apabila ditengah kerja pembinaan, mereka akan meminta tambahan kos dengan bermacam-macam alasan yang akhirnya nanti kosnya jauh lebih tinggi dari kontraktor pertama yang telah membantu kita dari mula tadi.

Step 6 : Cari pembiayaan pinjaman dan peguam

1. Ketika proses kelulusan pelan kita sedang berjalan, kita sudah boleh mencari pembiayaan samada ingin menggunakan pinjaman kerajaan bagi kakitangan awam ataupun pihak bank.

2. Sekiranya tanah telah kita beli dengan cara pinjaman, untuk binaan rumah, pembiaya yang sama perlu membiaya bagi kediaman kita. Jika kita berniat untuk menukar kepada pembiaya lain, tanah tersebut perlu kita”refinance” kepada pembiayaan yang baru.

3. Pinjaman bank atau LPPSA memang memerlukan kelulusan dari pihak PBT, tetapi seeloknya jangan kita menunggu kelulusan telah diperolehi baru kita terburu-buru mencari pembiayaan, gunakan tempoh masa ketika menunggu proses kelulusan ini untuk kita mencari pembiayaan, kita boleh gunakan pelan arkitek untuk mereka menyemak dengan pihak QS bagi menentukan rumah yang ingin kita bina itu sesuai dengan pinjaman yang ingin kita mohon.

4. Setelah kelulusan dari PBT kita perolehi, kita sudah boleh terus menghantar dokumen bagi memohon pinjaman serta terus menyiapkan dokumen kontrak dengan peguam.

5. Begitu juga dengan peguam, kebiasaannya pihak bank ada mempunyai panel peguam mereka sendiri tetapi lebih baik jika mendapat peguam yang diperkenalkan oleh rakan-rakan kita yang sebelum ini pernah berurusan dengan mereka dalam pembelian rumah ataupun tanah. Ini penting supaya peguam yang kita lantik ini adalah efisien dan tidak lambat dalam urusan di Pejabat Tanah, jika lambat, maka lambat lagilah kita ingin melihat rumah idaman dibina.

6. Selain dari pinjaman LPPSA dan bank, kita juga boleh membuat pinjaman daripada badan-badan koperasi.

Langkah ketujuh: Kini pembinaan rumah idaman sudah bermula

1. Kini, kerja binaan rumah idaman sudah mula berjalan. Jika kita meenggunakan wang tunai, kontrak perlu kita sediakan sendiri atau ada sesetengah kontraktor akan mengeluarkan kontrak untuk menjamin hak kedua-dua belah pihak sebelum kerja binaan dijalankan.

2. Jika kita memilih kontraktor yang betul dan kompeten, mereka akan membantu kita dengan memberi pendapat dan khidmat nasihat bagi memilih kemasan-kemasan serta peralatan yang sesuai untuk digunakan di rumah idaman kita.

3. Minta kepada kontraktor yang telah kita lantik Jadual Kerja mereka supaya mudah untuk kita membuat perancangan dan persediaan seperti pembayaran (jika menggunakan wang tunai), pembelian alatan dan juga persediaan untuk pindah masuk.

4. Penting disini memilih kontraktor yang betul dan kompeten adalah bagi memastikan struktur binaan rumah kita mengikut spesifikasi yang telah ditetapkan.